viernes, 29 de diciembre de 2017

¿Sostenible o depredado?

El Universal, 29 de Diciembre de 2017 (Enlace)

Elon Musk, magnate y gerente de Tesla, una empresa norteamericana fabricante líder de coches eléctricos, levantó ampollas hace pocos días por decir que el transporte público era “incómodo y peligroso”.

Como vendedor de autos, no extraña que Musk defienda que la solución a la movilidad urbana sea el transporte individual de pasajeros, y con ella su visión del futuro contradiga lo que aconsejan urbanistas e investigadores del transporte: que la sostenibilidad de las ciudades dependerá de los sistemas de transporte público masivo.

Por estos días de trancones insufribles, vale la pena revisar lo dicho por Musk. Según el DANE, en 2016 Cartagena fue una de las ciudades colombianas con menor tasa de motorización del país. Tenemos cerca de 117 vehículos / mil habitantes, cantidad baja frente a la de países como Francia, Alemania y Japón, donde hay 600 vehículos / mil habitantes, y de EE.UU., donde llega a 821.

Aunque una tasa baja es deseable, en los últimos 20 años se ve una rápida expansión del parque automotor, debida especialmente al aumento de los ingresos y a tasas de cambio favorables.

Al dividir la población local según su ingreso, se observan tendencias que hacen dudar de un futuro prometedor. Como se espera, la propiedad de automóviles se concentra en el nivel de ingresos más alto: el 10% de la población más rica de Cartagena tiene una tasa de motorización de 625 vehículos / mil habitantes, tan elevada como en Finlandia, Canadá, Japón o Francia. Los ingresos más bajos se comparan con India o Vietnam, con 20 vehículos / mil habitantes.

En este escenario, la motocicleta representa un modo de transporte homogéneamente distribuido entre los estratos socioeconómicos de Cartagena, mientras que la propiedad de bicicletas está concentrada en personas de baja renta.

Sin embargo, a pesar de las bajas tasas, la congestión vehicular es y seguirá siendo insoportable. Por ello no es difícil predecir cuán sombrío será nuestro futuro si no se toman hoy las medidas adecuadas.

Ante la evidencia del aumento sostenido en los ingresos y la lentitud en la expansión del sistema de transporte público, quienes hoy tienen moto pronto comprarán carro, y a su vez, los dueños de bicicleta serán raudos motorizados, una completa tragedia para la sostenibilidad y la calidad de vida.

Muy probablemente el mañana nos depare una mezcla de estas dos visiones: la razonable de los urbanistas y la depredadora de Musk. ¿En realidad tendremos una ciudad sostenible donde prime el transporte público masivo de pasajeros y un porcentaje de ellos se movilice en vehículos privados autónomos? La clave está en lograr que los pudientes en ascenso ayuden a mantener el primero.

miércoles, 27 de diciembre de 2017

New book on beer!

Check out the new book "Economic Perspectives on Craft Beer: A Revolution in the Global Beer Industry"

Editors

Christian Garavaglia and Johan Swinnen. Palgrave Macmillan.

With Chapter 4: The Craft Brewing Industry in Latin America: The Case of Colombia (here).

lunes, 4 de diciembre de 2017

Casa, agua y alcantarillado

El Universal, 1 de Diciembre de 2017 (Enlace)

Hacia mediados del siglo XIX la gente moría frecuentemente por tomar agua contaminada. Jon Snow, un personaje tan heroico como su homónimo ficticio de la popular serie de televisión Juego de Tronos, fue un epidemiólogo que ayudó a identificar la teoría de los gérmenes, en la que se concluyó que pequeños organismos usualmente invisibles presentes en fuentes de agua afectaban la salud y en muchos casos provocaban la muerte.

A pesar de su descubrimiento hace más de 150 años, hoy en este Caribe colombiano lleno de riquezas naturales y de fuentes hídricas hay casi 500 mil hogares sin acueducto y más de un millón sin alcantarillado. Esto, como es de esperarse, implica costos muy altos para nuestra sociedad en salud, productividad y medio ambiente. Para ilustrar el impacto, según la Organización Mundial de la Salud (OMS), la muerte de al menos uno de cada cuatro niños en el mundo puede evitarse con acceso a agua potable y alcantarillado.

Por fortuna, el propósito de cerrar las brechas en acueducto y alcantarillado es una declaración global y así quedó plasmado en el sexto punto de los Objetivos de Desarrollo Sostenible (ODS). A pesar de este compromiso, la misma OMS identificó que más del 80% de los países reportaron insuficientes recursos financieros para alcanzar este objetivo en el año 2030.

¿Cuál es la situación en el Caribe colombiano? Ayer, 30 de noviembre, se presentó en Santa Marta la Casa Grande Caribe, una iniciativa de entidades que se unieron para identificar las inversiones necesarias para resolver, de una vez por todas, el atraso de la Costa en cinco áreas: educación, nutrición, salud, saneamiento básico y financiamiento y calidad del gasto.

La Universidad Tecnológica de Bolívar participó con un documento de investigación que diagnostica esta situación de rezago y valora el cierre de las brechas en provisión de acueducto y alcantarillado en los ocho departamentos de la región. El monto estimado para inversión en infraestructura en zonas urbanas y rurales entre 2017 y 2030 es de US$5.100 millones de dólares.

Adicionales a los resultados de acueducto y alcantarillado, el balance total para el cierre de brechas en los cinco temas estudiados en la Casa Grande Caribe asciende a 16.000 millones de dólares, que podrían cubrirse con el Presupuesto General de la Nación y recursos de regalías, sobre el supuesto de que la región mantiene las participaciones actuales.

En este mismo balance, cerrar las brechas en salud, educación, nutrición y, en particular, en saneamiento básico, puede hacer que en el Caribe cumplamos el sueño de tener una región de verdad incluyente.

Hacia mediados del siglo XIX la gente moría frecuentemente por tomar agua contaminada. Jon Snow, un personaje tan heroico como su homónimo ficticio de la popular serie de televisión Juego de Tronos, fue un epidemiólogo que ayudó a identificar la teoría de los gérmenes, en la que se concluyó que pequeños organismos usualmente invisibles presentes en fuentes de agua afectaban la salud y en muchos casos provocaban la muerte.

A pesar de su descubrimiento hace más de 150 años, hoy en este Caribe colombiano lleno de riquezas naturales y de fuentes hídricas hay casi 500 mil hogares sin acueducto y más de un millón sin alcantarillado. Esto, como es de esperarse, implica costos muy altos para nuestra sociedad en salud, productividad y medio ambiente. Para ilustrar el impacto, según la Organización Mundial de la Salud (OMS), la muerte de al menos uno de cada cuatro niños en el mundo puede evitarse con acceso a agua potable y alcantarillado.

Por fortuna, el propósito de cerrar las brechas en acueducto y alcantarillado es una declaración global y así quedó plasmado en el sexto punto de los Objetivos de Desarrollo Sostenible (ODS). A pesar de este compromiso, la misma OMS identificó que más del 80% de los países reportaron insuficientes recursos financieros para alcanzar este objetivo en el año 2030.

¿Cuál es la situación en el Caribe colombiano? Ayer, 30 de noviembre, se presentó en Santa Marta la Casa Grande Caribe, una iniciativa de entidades que se unieron para identificar las inversiones necesarias para resolver, de una vez por todas, el atraso de la Costa en cinco áreas: educación, nutrición, salud, saneamiento básico y financiamiento y calidad del gasto.

La Universidad Tecnológica de Bolívar participó con un documento de investigación que diagnostica esta situación de rezago y valora el cierre de las brechas en provisión de acueducto y alcantarillado en los ocho departamentos de la región. El monto estimado para inversión en infraestructura en zonas urbanas y rurales entre 2017 y 2030 es de US$5.100 millones de dólares.

Adicionales a los resultados de acueducto y alcantarillado, el balance total para el cierre de brechas en los cinco temas estudiados en la Casa Grande Caribe asciende a 16.000 millones de dólares, que podrían cubrirse con el Presupuesto General de la Nación y recursos de regalías, sobre el supuesto de que la región mantiene las participaciones actuales.

En este mismo balance, cerrar las brechas en salud, educación, nutrición y, en particular, en saneamiento básico, puede hacer que en el Caribe cumplamos el sueño de tener una región de verdad incluyente.

viernes, 20 de octubre de 2017

Economía y comportamiento

El

premio Nobel de Economía fue otorgado este año al profesor norteamericano

Richard Thaler, por aplicar con lucidez la sicología de la gente al estudio de

las decisiones. Esta área de investigación iniciada en los 70 es conocida como

economía del comportamiento.

La

diferencia principal entre la economía tradicional y la economía del

comportamiento consiste en que mientras en la primera se supone que las

personas toman la mejor decisión posible, la segunda se concentra en estudiar

las decisiones tomadas, aunque no siempre sean las mejores. En otras palabras,

la economía tradicional toma como punto de partida un ideal de individuo para

explicar las decisiones reales, en tanto que la economía del comportamiento se

basa en actuaciones reales con el objetivo de entender cómo son las personas

que las toman.

Con

Thaler se documenta que el problema de los modelos tradicionales de economía es

que los resultados de sus predicciones muchas veces no coinciden con lo que

hace la gente en su vida cotidiana. Thaler y sus colegas han identificado una

gran variedad de situaciones en las cuales las predicciones teóricas se alejan

de las decisiones reales. A estas diferencias las denominan sesgos.

La

capacidad de identificar sesgos de comportamiento de manera inventiva le dio a

Thaler la oportunidad de incidir en las decisiones para que éstas sean mejores

desde el punto de vista social. A esto se le llamó “empujar levemente” (en

inglés “nudge”, palabra que da título a su libro más famoso). Como el “empujón”

se diseña para ayudar a tomar mejores decisiones, también se le ha llamado

“paternalismo libertario”.

Ejemplo

de un “empujón” es el que ha sido usado en programas de donación de órganos. En

Alemania, quien desee participar en uno de estos programas debe afiliarse

formalmente llenando un formulario; con este esquema el porcentaje de donantes

en ese país apenas alcanza el 12% de la población. Mientras tanto, en Austria,

donde todos pueden afiliarse al sistema, la tasa de donantes alcanza el 99%, no

obstante estén en libertad de desafiliarse cuando lo deseen llenando el mismo

formato.

Esta

experiencia muestra que es diferente preguntar “quiere afiliarse” a “quiere

desafiliarse”. En el mundo racional de la economía tradicional la decisión en

ambos casos debería ser la misma, por lo que el grupo de afiliados debería ser

similar en ambos países.

Ciertamente

los aportes de Thaler se han reconocido y adoptado ampliamente como parte de la

disciplina; ahora el reto es articularlos a los instrumentos tradicionales para

avanzar en la comprensión de nuestras decisiones y en su uso efectivo en el

diseño de mejores políticas públicas.

domingo, 24 de septiembre de 2017

Presentación Cátedra Fulbright

En primer lugar, quiero agradecer enormemente a Fulbright por el apoyo en la realización de este evento. A Adriana Gaviria su directora y a Greis Cifuentes, Coordinadora de Comunidad y Natalia Prieto y Natalia Lugo, por todo el apoyo y acompañamiento en la organización de este, para nosotros, importante evento.También a María Claudia Peñas de Cartagena Cómo Vamos y Elizabeth Campillo de la Sociedad de Mejoras Públicas de Cartagena, por hacer parte de la organización. Al profesor Victor Cantillo de Uninorte, sin cuya orientación y contactos habría sido imposible tener a este equipo de ensueño para hablar temas de movilidad. El proceso de preparación, permitió además establecer contactos muy interesantes como el de Johanna Amaya-Leal, Fulbrighter cartagenera profesora de Iowa State University, especialista en temas de trasporte urbano de carga y en eventos de desastre. Quien no pudo acompañarnos hoy pero que está muy atenta y dispuesta a trabajar por la ciudad desde su especialidad. Mis agradecimientos a Daniel Forero por su gran apoyo como asistente de investigación. A William Castro de la Universidad Nacional de Colombia y al equipo de la FEN y de la Oficina de Internacionalización por el fantástico trabajo de preparación.

Quiero iniciar por citar a Amartya Sen sobre el concepto de desarrollo, para Sen “el Desarrollo consiste en remover las barreras a la libertad que dejan a la gente con pocas opciones y limitadas oportunidades de ejercer su capacidad de decidir”. Es decir, el desarrollo entonces “…puede ser visto como un proceso de expansión de libertades”. Una de ellas es la de moverse libremente por el territorio. Visto desde una perspectiva opuesta, la imposibilidad de moverse por el territorio, roba a las personas la libertad de satisfacer muchas de sus necesidades como la educación, la salud, la recreación, la alimentación, el contacto con seres queridos, entre otras (Sen, 1999).

Para otro economista, también Premio Nobel, Angus Deaton, quien estuvo de visita recientemente en Cartagena, parte del triunfo de las ciudades, consiste en la posibilidad de generar beneficios sociales derivados de la aglomeración, entre ellos el de lograr un sistema organizativo que nos conecte eficientemente. Deaton señala que, “…el transporte es hoy más barato y rápido que nunca en la historia” (Pag. 150) sin embargo, es aún una fuente de desigualdad.

De acuerdo a Ayala y Meisel, Cartagena es la tercera ciudad con mayor PIB por habitante, después de Bogotá y Bucaramanga. Además, los ingresos han crecido rápidamente. La riqueza por persona casi se ha duplicado, aumentado de 6 a 10 millones desde el 2000 hasta hoy. No obstante, la pobreza monetaria se mantiene alrededor del 30%, haciendo de la ciudad la segunda con peor desempeño en esta dimensión en todo el país (Ayala-García & Meisel-Roca, 2016).

El aumento de los ingresos tiene efectos muy importantes en términos de la movilidad. Por una parte, el aumento del parque automotor, considerando que la posesión de un vehículo es una aspiración de la mayoría. Con relación a este elemento, la caída en los precios del petróleo, que ha generado un aumento en la tasa de cambio (devaluación del peso), ha mermado la velocidad de crecimiento del parque automotor. No obstante, la caída per sé del crecimiento del número de nuevos vehículos, analizada de manera aislada al comportamiento cambiario, a menudo lleva a desconocer los nocivos efectos de largo plazo del Pico y Placa en el aumento del parque automotor. No obstante, es importante señalar que nuestro futuro no puede depender de fenómenos externos, sino de políticas claras, efectivas y que sean constantemente evaluadas.

A pesar de la disminución de la velocidad de crecimiento del parque automotor, relacionado con fenómenos esencialmente exógenos, Colombia tiene en general mucho campo de crecimiento en este aspecto, lo cual no es para nada positivo. Mientras la tasa de motorización del país es 148 vehículos por cada mil habitantes y en la Región Caribe de 105, en Estados Unidos es cinco veces superior a la nacional, y en España es de casi tres veces. En este sentido, los problemas de congestión que hoy vivimos podrían llegar a ser mucho más severos.

Sin desconocer las bondades del libre mercado, es necesario reconocer el papel estratégico del Estado cuando este mecanismo de asignación de los recursos no genera resultados socialmente deseables. En el caso del transporte, son comunes las ineficiencias generadas por la existencia de economías de escala u otras fallas. En este sentido, es necesario garantizar unos derechos básicos a aquellos habitantes excluidos de una economía orientada al mercado, normalmente las periferias y las zonas rurales.

El segundo efecto del aumento de los ingresos está relacionado con las disparidades en su distribución. En Colombia, la probabilidad de que una persona del decil más alto tenga un automóvil es del 50%, en el Caribe apenas llega a 34%, mientras la probabilidad en una persona del decil más bajo es de apenas 4%, en ambos casos. Por supuesto la distribución mejora si se tienen en cuenta otros vehículos como las motocicletas, de mayor acceso en la compra.

De acuerdo al informe de Calidad de Vida 2016 de Cartagena Cómo Vamos con cifras del DATT, mientras el parque automotor entre 2012 y 2016 creció a una tasa de 11% anual, el crecimiento del parque de motos en la ciudad para el mismo período fue del 16%. Esta dinámica de crecimiento, ha llevado a que el año pasado (2016) casi el 60% del total del parque automotor estuviera compuesto de motocicletas, la mayoría de ellas, usadas como activo productivo en el transporte informal.

Por supuesto, las dinámicas descritas en términos de aumento de los ingresos y evolución del parque automotor, han generado notorios cambios en la partición modal en la ciudad. Aunque no existen datos censales de la distribución modal actual, los aproximados indican que el transporte público informal (mototaxis y colectivos) tienen al menos una quinta parte (20%) del mercado y que el transporte público es el que ha visto afectada su posición de mercado.

Ante la falta de datos, usando la encuesta de calidad de vida (ECV-DANE), aunque no es representativa por departamento, usé una técnica de muestreo repetido para obtener los estimadores de dos modelos de forma reducida muy simples. Los resultados preliminares indican que como es de esperarse, los factores asociados al uso del vehículo particular para los desplazamientos más frecuentes son: los ingresos, contar con un empleo fijo y si la persona vive en una cabecera municipal. Contar con transporte de la empresa como sería de esperarse reduce la probabilidad de uso, y finalmente, el tiempo de viaje no tiene ningún efecto en la decisión. El ejercicio que explica la tenencia o propiedad del vehículo tiene resultados similares.

Esta encuesta nos muestra también una distribución modal departamental ECV-DANE 2016 Bolívar.

El resultado de esta transformación en la partición modal, es la disminución de la participación del sistema de transporte público en la ciudad. A lo largo de los últimos 15 años, la demanda por transporte público muestra una reducción sistemática. Entre el primer trimestre del año 2005 y el cuarto trimestre del 2016 de acuerdo a los datos de la Encuesta Urbana de Transporte de Pasajeros del DANE, el uso de buses de transporte público se ha contraído en aproximadamente 4% por año. Mientras tanto, el promedio mensual de pasajeros durante el primer período del 2005 que era de más de 530 mil pasajeros por día, durante el cuarto trimestre de 2016 rondaba los 320 mil. Las principales hipótesis que explican la disminución de la participación de mercado del transporte público de buses son el aumento sostenido de los ingresos de los habitantes de la ciudad, dado que en la ciudad el transporte público es considerado por la población un bien inferior (elasticidad ingreso -0.29), y la baja calidad (velocidad y frecuencia, 0.42 y 1.13) del servicio público tradicional.

Estas desventajas del transporte público tradicional han sido aprovechadas por nuestro nuevo y muy esperado BRT, Transcaribe. El reto de Transcaribe en este contexto es grande, actualmente, en sus mejores días el sistema puede llegar a mover alrededor de 100 mil pasajeros al día y se espera que en año y medio alcance el 100% de la demanda, unos 450 mil pasajeros día, lo cual desde ahora se ve como poco probable. Y está además la restricción de la sostenibilidad del sistema. Esto sin hablar de los retos en el incremento de la flota y de los procesos de chatarrización.

Otro efecto indeseable de esta nueva partición modal, es el relacionado con la accidentalidad. De acuerdo a Medicina Legal, Cartagena se encuentra entre los 10 municipios con mayores tasas de mortalidad y accidentes de tránsito.

Esto impone serios retos de implementación de políticas públicas y regulación. En nuestras ciudades, la implementación de políticas públicas no suele venir acompañada de la evaluación de sus impactos. Por ello, a pesar de los notables beneficios de la implementación, por ejemplo, de los BRTs, son pocos los documentos que sustentan sus bondades en el cierre de brechas o de su potencial efecto redistributivo. Para Darío Hidalgo “se necesitan datos más claros para respaldar una evaluación más rigurosa sobre los efectos de la implementación de sistemas de transporte en la equidad” (Enlace)

Otro ejemplo de implementación de políticas sin evaluación rigurosa es el de la implementación de restricciones a la circulación. De acuerdo con Juan de Dios Ortuzar y Víctor Cantillo, la medida conocida como Pico y Placa “es aparentemente efectiva en el corto plazo, pero falla en sus objetivos y usualmente lleva a resultados indeseables” (Cantillo & Ortúzar, 2014).

Si no tomamos decisiones acertadas hoy, que favorezcan la movilidad sostenible, las ciudades como Cartagena serán inviables. Esperamos que este evento nos ayude a vislumbrar mejores prácticas para imaginar juntos la Cartagena del futuro.

Por este motivo, hemos traído hoy a expertos de primera línea a nivel mundial en temas relacionados con estos retos.

• Rol de los BRTs y la Movilidad para un Desarrollo Urbano Sustentable.

• El Diseño y el Manejo de Sistemas de Movilidad Urbana Sostenible en la Era del "Big Data.

• Conversaremos sobre los Retos de las Ciudades Intermedias y en Desarrollo Respecto a la Sostenibilidad del Transporte Público.

• Uso de Tecnología para la Promoción de la Bicicleta como Transporte Urbano.

• Los factores Asociados a la Movilidad de los Milenials.

• Densificación, Estratificación Social, y Troncales de BRT.

• Conversaremos sobre los Retos de las Ciudades Intermedias Frente a la Articulación de Medios de Transporte No Motorizados, Acuáticos, y Otros No Convencionales.

En fin, espero que tengamos una jornada muy productiva y que podamos tomar prestadas muchas ideas y referentes para hacer de nuestra ciudad un lugar más incluyente.

sábado, 23 de septiembre de 2017

Cátedra Fulbright de Movilidad Urbana Sostenible

Enlaces:

UTB noticias (Enlace 01)

UTB noticias (Enlace 02)

El Universal (Enlace)

Cartagena Cómo Vamos (Enlace a presentaciones)

Programa

Conferencistas

Rector de la UTB, Jaime Bernal Villegas

Adriana Gaviria, Directora de Fulbright Colombia

Daniel Toro Gonzalez, Decano FEN

Juan Yunda y Carlos Felipe Pardo

Darío Hidalgo, Director Integrated Transport WRI

Greis Cifuentes, Fulbright

Vladimir Castro, Transambiental

Asistentes

Juan de Dios Ortuzar, CEDEUS

Carolina Osorio, MIT

Panel

Giovanni Circela, UC Davids

Juan Yunda, U. Javeriana

Panel con Mauro Maza

Maria Claudia Peñas, Cartagena Cómo Vamos

Cierre del evento

viernes, 8 de septiembre de 2017

CEER, 20 años investigando

El Universal, 8 de Septiembre de 2017. (Enlace)

Hace 20 años, en la Universidad Tecnológica de Bolívar asistí, siendo estudiante, a la presentación del trabajo “Café Caribe: La economía cafetera en la Sierra Nevada de Santa Marta”, del economista samario Joaquín Viloria. Ese fue el primero de 259 documentos de trabajo sobre economía regional y urbana que desde entonces ha producido el Centro de Estudios Económicos Regionales (CEER) del Banco de la República.

Para la fecha, otro ‘think tank’ abrió sus puertas, el Observatorio del Caribe Colombiano, y otras instituciones como las universidades Tecnológica de Bolívar y Jorge Tadeo Lozano, la ANDI y la misma Cámara de Comercio, crearon sus propias unidades de investigación, la mayoría de las cuales subsisten. Estos centros fueron -y siguen siendo- semillero de un notorio grupo de académicos y profesionales influyentes que hoy brilla con luz propia en Colombia y fuera del país.

Algunos de estos centros sobreviven a las limitaciones de capacidad y financiación; por el contrario, y para bien de la región y el país, el de mayor consistencia y productividad ha sido el CEER. Su trabajo de investigación sobre fenómenos locales y regionales nos ha ayudado a comprender la naturaleza de nuestro atraso económico y social. Por medio de sus trabajos hemos conocido la realidad de Cartagena, de otras ciudades capitales y de la región Caribe. Su generosidad ha sido visible con su trabajo mancomunado con no pocos centros e investigadores de la Costa y la Nación.

La consistencia del CEER contrasta con la inestabilidad política en nuestras ciudades, en especial la de Cartagena, que en estos 20 años completa más de una docena de alcaldes. Si algo nos caracteriza es la débil incorporación de los aportes de investigadores económicos y sociales a los procesos de planeación. Tomando de ejemplo al CEER, en los últimos dos planes de desarrollo tan solo aparece una referencia de alguna de sus publicaciones.

Sin duda, uno de los mayores retos en los próximos 20 años será el de articular las capacidades científicas y de investigación con el diseño y la evaluación de las políticas públicas locales. No más en la lucha contra la pobreza se han invertido desde hace 10 años más de US50 millones cuya eficacia desconocemos.

A Cartagena le iría bien si, en vez de acudir a las creencias de sus fugaces dirigentes, se esfuerza por conformar una tecnocracia que provea juicio y estabilidad. El mejor consejo a cualquiera que se interese en dirigir la ciudad es que se apoye en instituciones competentes y estables que, como el CEER, han aportado a identificar las salidas a los graves problemas que vivimos.

Hace 20 años, en la Universidad Tecnológica de Bolívar asistí, siendo estudiante, a la presentación del trabajo “Café Caribe: La economía cafetera en la Sierra Nevada de Santa Marta”, del economista samario Joaquín Viloria. Ese fue el primero de 259 documentos de trabajo sobre economía regional y urbana que desde entonces ha producido el Centro de Estudios Económicos Regionales (CEER) del Banco de la República.

Para la fecha, otro ‘think tank’ abrió sus puertas, el Observatorio del Caribe Colombiano, y otras instituciones como las universidades Tecnológica de Bolívar y Jorge Tadeo Lozano, la ANDI y la misma Cámara de Comercio, crearon sus propias unidades de investigación, la mayoría de las cuales subsisten. Estos centros fueron -y siguen siendo- semillero de un notorio grupo de académicos y profesionales influyentes que hoy brilla con luz propia en Colombia y fuera del país.

Algunos de estos centros sobreviven a las limitaciones de capacidad y financiación; por el contrario, y para bien de la región y el país, el de mayor consistencia y productividad ha sido el CEER. Su trabajo de investigación sobre fenómenos locales y regionales nos ha ayudado a comprender la naturaleza de nuestro atraso económico y social. Por medio de sus trabajos hemos conocido la realidad de Cartagena, de otras ciudades capitales y de la región Caribe. Su generosidad ha sido visible con su trabajo mancomunado con no pocos centros e investigadores de la Costa y la Nación.

La consistencia del CEER contrasta con la inestabilidad política en nuestras ciudades, en especial la de Cartagena, que en estos 20 años completa más de una docena de alcaldes. Si algo nos caracteriza es la débil incorporación de los aportes de investigadores económicos y sociales a los procesos de planeación. Tomando de ejemplo al CEER, en los últimos dos planes de desarrollo tan solo aparece una referencia de alguna de sus publicaciones.

Sin duda, uno de los mayores retos en los próximos 20 años será el de articular las capacidades científicas y de investigación con el diseño y la evaluación de las políticas públicas locales. No más en la lucha contra la pobreza se han invertido desde hace 10 años más de US50 millones cuya eficacia desconocemos.

A Cartagena le iría bien si, en vez de acudir a las creencias de sus fugaces dirigentes, se esfuerza por conformar una tecnocracia que provea juicio y estabilidad. El mejor consejo a cualquiera que se interese en dirigir la ciudad es que se apoye en instituciones competentes y estables que, como el CEER, han aportado a identificar las salidas a los graves problemas que vivimos.

viernes, 18 de agosto de 2017

The Craft Brewing Industry in Latin America

The Latin American craft brewing industry has the potential for growth and opportunities for investment, especially in the craft brewing segment. This article highlights the industry as a dynamic sector with growth potential for investors and consumers though discussion of consumption preference in Latin America, as well as the current status of beer industry and craft brewing in the region. Finally, an overview of the potential for growth in craft brewing in Latin America is provided.

Alcohol Consumption Preferences

{kind=link}

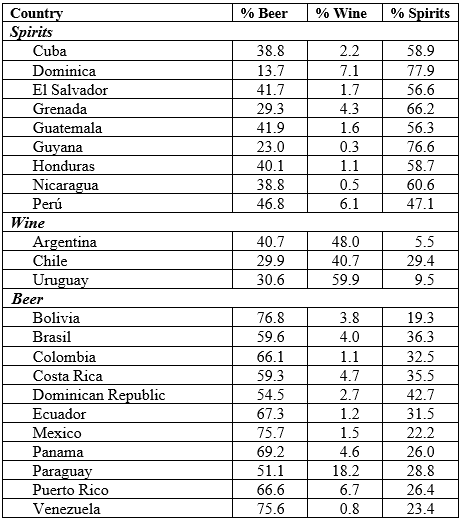

According to World Health Organization (WHO) (2014), Latin American countries are the most heterogeneous on the planet in terms of average preferences for liquor consumption (see also Pierce and Toxqui, 2014; Aizenman and Brooks, 2005). The Caribbean, for example, is recognized for its rum production, while Chile and Argentina are recognized wine producers. But no Latin American country is specifically recognized for its brewing traditions; nonetheless, from 2008 to 2013, beer was the most important alcoholic beverage in the region, with approximately 50% of total production in the alcoholic beverages market.

Analyzing alcohol consumption by country (see Table 1), beer is the most preferred alcoholic drink in 11 out of 23 countries (48%). Spirits are most preferred by 39% of countries, particularly in Central American markets, where populations are more traditionally inclined to the consumption and production of spirits such as tequila and sugarcane distillates such as aguardiente and, particularly, rum. In Chile, Uruguay, and Argentina (13%), wine is the most popular alcoholic drink (WHO, 2014).

Consolidation of the Beer Industry

At the end of the 20th century, 10 firms produced half of all beer worldwide; by 2012 the same share was divided among only four firms (Howard, 2013). This concentration will likely only increase after the merger between AB InBev and SABMiller announced in November 2015 (AB InBev, 2016). This strategic integration has generated a global conglomerate that controls approximately one-third of the global market. The trend toward worldwide concentration has been mainly driven by economies of scale and horizontal integration. In the case of Latin America, concentration levels are substantially higher, almost double, than in the rest of the world.

Worldwide in the last decade, the beer industry has witnessed intense changes in its market structure. After the mass-produced lager brewing industry, or macrobreweries, standardized its industrial processes and took advantage of economies of scale, craft breweries began popping up globally, revealing evidence of possible structural changes in market conditions.

In 2013, 83% by volume of beer consumed in Latin America was produced by just four countries: Brazil (42%), Mexico (22%), Venezuela (11%), and Colombia (8%). With the arrival of multinational companies to the region over the last two decades, the war to conquer Latin American consumers has intensified. In most countries, the beer markets are duopolistic, dominated by big world players such as AB-InBev, SABMiller, and Heineken.

In 2010, Heineken purchased the brewery division of FEMSA, a firm with operations in several Central American countries. In 2011, Kirin Brewery Company, a Japanese firm, ought Brazilian Schincariol Brewery. In Mexico, AB InBev purchased Grupo Modelo in 2013. The arrival of the world goliaths in Latin America has consolidated the market for mass-produced American lager beer.

However, in spite of the apparently strong trend toward industry concentration and the production supremacy of American lager beers, consumers’ interest in new products is increasing. In relation to this shift toward new products, Howard (2013) states that “cultural barriers to global brands in emerging markets, and the rising consumer interest in varieties produced by smaller specialty brewers…” (p. 13) may increase opportunities for small players with differentiated products. Latin America is not an exception, and cultural barriers, income growth, and heterogeneity in consumer tastes may become barriers to the consolidation of a worldwide duopoly.

Traditionally, industries have been characterized as “consolidated” when large companies with high economies of scale make it harder for smaller companies to enter into the market due to cost advantages. The emergence of niche markets result, which is the case for craft beer (Carroll and Swaminathan, 2000; Swinnen and Garavaglia, 2017).

Craft Beer in Latin America

Although large-scale beer still dominates the Latin American market, a new picture is starting to emerge. The main source of recognition for the brewing industry in region is that Latin American beer may be described by three basic criteria (Webb and Beaumount, 2013): it is clear and bland, it is served cold, and it is produced by a big mass brewery, often a multinational company. These characteristics may have generated an opportunity for market development, in which the increase in the number of micro- and craft breweries follows the same structural market pattern witnessed in the North American and European brewing industries. On average, small brewery market share in the region was 1.3% between 2008 and 2013. Meanwhile, the market share for small breweries in the rest of the world was considerably higher, 4.8% on average (Figure 1; Euromonitor, 2015).

Figure 1: Average Small Brewery Shares

by Region (2008–2013)

by Region (2008–2013)

Source: Euromonitor (2015).

For this period, small craft breweries in some countries in Latin America experienced an important evolution in terms of market share compared to mass-produced beer. Argentina, Bolivia, Brazil, Chile, and Costa Rica are examples of countries where small craft breweries averaged more than 2% of the total market share (Euromonitor, 2015).

Despite the low market shares of the craft beer segment in the region, the growth rate has been substantially high: 6.6% a year on average between 2008 and 2013. This is more than twice the growth observed in the regional mass-produced beer segment for the same period (2.8%) and almost double the World Bank’s regional GDP growth figure (Euromonitor, 2015).

Craft Beer Industry Potential

The Latin American brewing industry is especially dynamic in terms of its rapid growth. Between 2008 and 2013, the sector grew twice as fast as the world beer market sector, an average of 2.8% versus 1.4% (Euromonitor, 2015). As mentioned previously, Latin American market has reached its maturity due to the consolidation of the mass breweries, and the appearance of small craft breweries indicates a trend toward a more diversified market. In this sense, Latin America and the Caribbean are a battleground for large breweries and a nursery for craft breweries.

Interest in producing and consuming craft beer is recent in Latin America and is growing fast as a niche market, as has happened in other markets around the world. For example, Toro-Gonzalez, McCluskey, and Mittelhammer (2014) analyzed the case of U.S. beer consumption, finding that craft beer consumers are different from those who consume mass-produced and imported beer, with no evidence of substitution among products.

An indicator of the increasing popularity of craft beer is the number of searches reported by Google Trends for the term “craft beer” both in Spanish and Portuguese, Brazil’s national language. The number of searches grew by 3% on average every month from January 2010 to November 2016. Between 2012 and 2016, interest in the term grew by 317%. According to Google Trends, Brazil, Chile, Argentina, and Mexico (in that order) are most interested in craft beer among Latin American countries.

In terms of consumption and income, two elements support the initial claim of a sector with interesting opportunities. According to OECD (year), Latin America consumes almost half as much per capita annually (1.45 gallons) compared to the rest of the world (2.45 gallons). However, this gap seems to be closing; between 2008 and 2013 the total consumption in Latin America grew by 5.8% on average, while total world consumption grew by only 1%.

In terms of income growth, the income elasticity of demand for beer to be elastic in Latin America, where an increase in income of 1% will increase consumer demand for beer by 1.2%. This implies there is an important opportunity for growth in the brewing industry, especially for craft brewers, whose niche market is highly influenced by income level (citation, year). Income in Latin America is expanding at 3.8% yearly (citation, year). This is an important element to explain the 42% in total market growth over the last 20 years in the region. It is possible to infer that the market will expand in the near future, given the regional income growth trends (Toro-Gonzalez, 2015).

Based on the available evidence, is not difficult to see that the brewing industry—and specifically the craft brewing industry—has an important opportunity in the Latin American market.

For More Information

AB InBev. 2016. Anheuser-Busch InBev Announces Completion of MillerCoors Disposal [Press Release]. Available online: http://www.ab-inbev.com/content/dam/universaltemplate/ab-inbev/News/press-releases/public/2016/10/Anheuser-Busch%20InBev%20Announces%20Completion%20of%20MillerCoors%20Disposal_ENGLISH.pdf

Aizenman, J., and E. Brooks. 2005. “Globalization and Taste Convergence: The Cases of Wine and Beer.” SCCIE Working Paper 05(05).

Carroll, G.R., and A. Swaminathan. 2000. “Why the Microbrewery Movement? Organizational Dynamics of Resource Partitioning in the U.S. Brewing Industry.” American Journal of Sociology 106(3):715–62.

Euromonitor. (2015). Euromonitor International Passport Dataset. Available online: http://go.euromonitor.com/passport.html

Howard, P.H. 2013. “Too Big to Ale? Globalization and Consolidation in the Beer Industry.” Working Paper, SSRN.

OECD. (2014). Consumption Tax Trends 2014. OECDiLibrary. Retrieved from OECDiLibrary: http://dx.doi.org/10.1787/ctt-2014-en

Pierce, G., and A. Toxqui. 2014. Alcohol in Latin America: A Social and Cultural History. Tucson, AZ: University of Arizona Press.

Swinnen, J., and C. Garavaglia. 2017. Economic Perspectives on Craft Beer: A Revolution in the Global Beer Industry. London: Palgrave Macmillan.

Toro-Gonzalez, D., J. J. McCluskey, and R.C. Mittelhammer. 2014. “Beer Snobs Do Exist: Estimation of Beer Demand by Type.” Journal of Agricultural and Resource Economics 39(2):1–14.

Toro-Gonzalez, D. 2015. “The Beer Industry in Latin America.” AAWE Working Paper No. 177.

Webb, T., and S. Beaumont. 2013. Atlas Mundial de la Cerveza. Barcelona: Blume.

World Bank data, last update July 21, 2017.

World Health Organization (WHO). 2014. Global Status Report on Alcohol and Health 2014. Geneva: World Health Organization. Available online: http://www.who.int/substance_abuse/publications/global_alcohol_report/en/

Suscribirse a:

Entradas (Atom)